Segunda jornada de actualidad tributaria

Segunda jornada de actualidad tributaria

El 26 de mayo tuvo lugar la Segunda jornada de actualidad tributaria. La presentación estuvo a cargo de Horacio G. Corti (director de la Maestría en Derecho Tributario y Financiero). Moderó Susana Monti.

Los expositores fueron Jorge Lusona ("La suspensión de los plazos procesales por la AFIP como consecuencia de la pandemia y sus consecuencias para los contribuyentes") y Gabriel Ludueña ("El nuevo blanqueo para la construcción, ley 27613. Reflexiones sobre los efectos fiscales e implicancias penales").

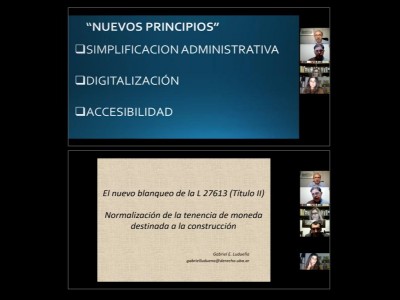

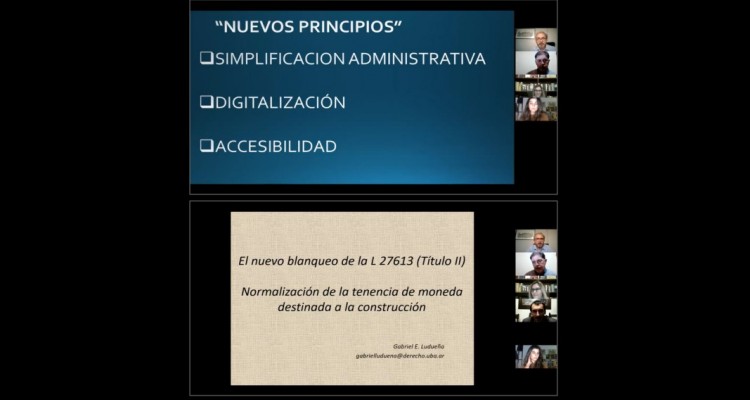

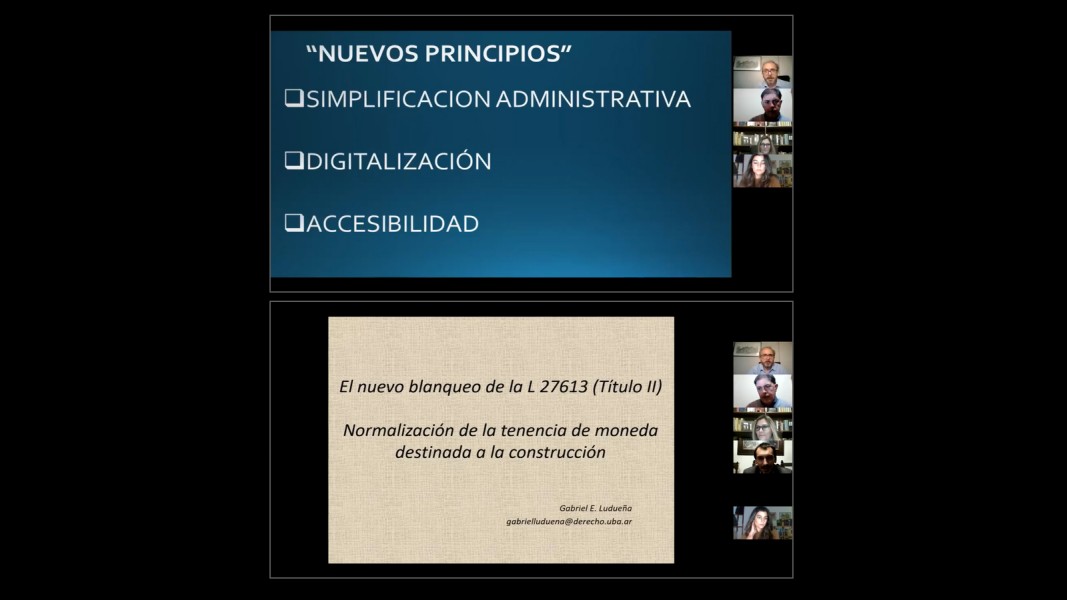

En primer lugar, Jorge Lusona comentó que “ha habido una serie de normas que son parte del proceso de desburocratización del Estado y aparecieron nuevos principios que me parece que tienen una vacuidad notable”. Y mencionó los nuevos principios que son la simplificación administrativa, digitalización, accesibilidad y la ampliación el silencio positivo como alternativa a la resolución. “Ya existían, se venían implementando con resultados diversos (...), pero se presentan dos situaciones a raíz de la pandemia”, señaló. Una de estas situaciones, explicó, está relacionada con la adopción de medidas preventivas que implicaron suspensión de los términos procedimentales y demoras asociadas a la imposibilidad de muchos agentes de concurrir a sus lugares de trabajo. Y luego puntualizó que la segunda situación se vincula “con la aceleración del uso de herramientas digitales”. En este marco, el orador se enfocó en las presentaciones electrónicas o digitales implementadas mucho antes de la pandemia en el 2019 por la Resolución General 4503.

Por otro lado, expuso sobre el debido proceso adjetivo como principio rector del procedimiento administrativo fiscal. “Creo que va a ser el principio que está mayormente comprometido, teniendo en cuenta que hay ciertas herramientas que el fisco va a consolidar a futuro”, indicó y especificó: “Comprende el derecho a ser oído, a ofrecer y producir prueba y a exigir de la Administración una instrucción independientemente de lo que la parte proponga. También implica una participación activa del contribuyente en el curso del procedimiento por más que las normas lo restrinjan”.

A continuación, disertó acerca de lo acontecido en la historia reciente de los procedimientos fiscales con la medida de las presentaciones digitales, que “nacen en el año 2019, tienen como finalidad tratar de simplificarle la vida a los contribuyentes, reconoce antecedentes en el plan de modernización del Estado y del decreto del Poder Ejecutivo Nacional 891 que refiere a las buenas prácticas en materia de simplificación, y hace especial hincapié en esto de evitar concurrir a las dependencias de AFIP”. Asimismo, se refirió a las características del sistema y a su compatibilidad o no con los nuevos principios.

A su turno, Gabriel Ludueña marcó la distinción entre un plan de facilidades de pagos que una moratoria o un blanqueo. “El plan de facilidades de pagos no extingue per se ni las sanciones, ni el capital, ni los intereses. Es solamente una espera y la puede dictar por resolución general el propio administrador, a diferencia de las moratorias y los blanqueos que necesitan ley formal del Congreso (...). Las moratorias reducen intereses, excepcionalmente el capital, pero sí reducen o quitan las sanciones y puede hablarse también de una amnistía o una amnistía parcial”, especificó. Y agregó: “Los blanqueos también tienen que tener origen legal y aquí hay un impuesto que sustituye los evadidos, es decir, hay un impuesto especial en reemplazo de los evadidos”. Aunque aclaró que no siempre en todos los blanqueos hay un impuesto reemplazo y brindó como ejemplo de esto el blanqueo de la ley 26.860, que establecía un blanqueo gratis. “Al igual que las moratorias en materia sancionatoria, de infracciones y delitos, implica una amnistía u olvido de la sanción”, compartió.

Con relación a las tres medidas, planteó que “significan medidas en favor del contribuyente. Las moratorias y el blanqueo se suelen utilizar como herramientas contracíclicas para mantener la economía en épocas de crisis”.

En cuanto a los antecedentes de estas medidas, comentó que hay una gran la cantidad de regímenes desde 1987 a la fecha que han significado despenalizaciones (moratorias y blanqueos). “Encontré 8 leyes desde 1987 hasta la actual 27.613. Las menciono porque va a haber fallos de la Corte que nos van a permitir interpretar estas leyes y esos corolarios de la Corte pueden ser aplicables a un blanqueo como el que estamos analizando en la actualidad”, comentó”, señaló para luego centrarse en la 27.613 del 2021: “Es un régimen de incentivo a la construcción federal argentina y de acceso a la vivienda; busca promover las inversiones inmobiliarias en dos títulos. El título primero consagra beneficios tributarios en materia de impuesto a las ganancias, transferencia de inmuebles y bienes personales (...). El título dos, si bien no lo dice expresamente, contempla el blanqueo. De hecho, el que accede por el título 2 no puede acceder por el título 1”.